鋰電池負極材料的投資重點

瀏覽次數(shù):285

發(fā)布時間:2022-01-28

返回列表

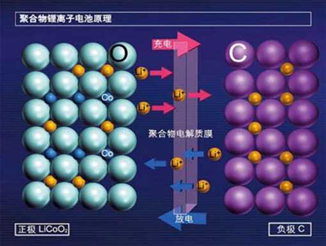

負極材料是鋰電池四大關鍵材料之一�。鋰離子電池包含兩個電極(正極、負極)�,每個電極中都有一層活性物質(zhì)以及能夠與外部電路連接的集流器,在電池充放電過程中��,通過一定量的電解液���,電荷會以離子狀態(tài)進行傳輸����,傳輸?shù)倪^程便是電池內(nèi)部的氧化還原反應���,在鋰電池的中間還有一層隔板�����,這層隔板對兩個電極有著絕緣的作用�,用于電荷離子的通過并組織電子的內(nèi)部轉(zhuǎn)移。鋰電池工作時主要的移動離子是陽離子�,電池充電時,正極的鋰原子電離為帶正電荷的鋰離子和電子��。帶正電的鋰離子從正極出發(fā)�,穿過薄膜后到達負極,并在負極與電子合成鋰原子��。電池放電時則完全相反����,鋰離子從負極材料表面電離為鋰離子和電子,其中帶正電荷的鋰離子從負極出發(fā)���,穿過薄膜后到達正極��,并與電子合成鋰原子��。鋰離子電池能否成功地制成��,關鍵在于能否制備出可逆地脫 /嵌鋰離子的負極材料�����。從對產(chǎn)品性能影響程度看���,續(xù)航能力�����、電池壽命�����、安全性能是電動汽車的核心評價指標,而鋰離子電池的正極材料和負極材料是影響動力電池能量密度�、循環(huán)性能、安全性能的決定性因素��。

簡單來說�����,我們可以將將鋰電池的容量類比成水庫�����,庫里裝多少水(鋰離子)取決于正極材料,庫里能裝多少水則取決于負極材料��。也就說正極材料的密度是在不斷追趕負極材料的�,電池的能量密度取決于正極材料最終的密度。開閘放水的時候���,水從水庫內(nèi)流出(鋰離子從負極表面離開)��,流出水庫(完成放電過程)�����;而蓄水的時候����,我們是將水從下游運輸?shù)剿畮靸?nèi)(鋰離子離開正極��,逆流而上與負極結合)�����,完成能量儲備(充電過程完畢)����。負極材料鑲嵌鋰離子的能力決定了電池能力密度的綜合指標�。正極材料吸收鋰離子的能力決定了電池實際可以達到的能力密度����。

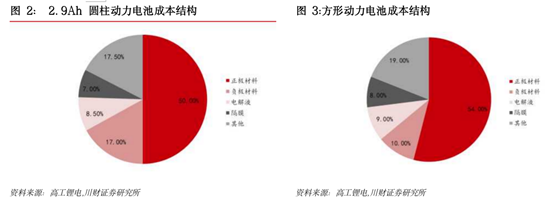

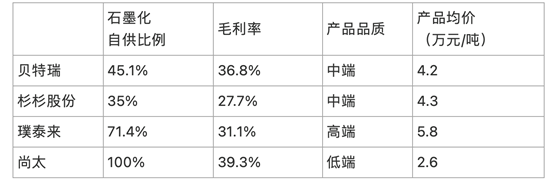

從圖2、圖3可以看出���,負極材料在圓柱與方形鋰電池占比分別都達到17%�、10%�����,雖然絕對占比不大��,但是負極材料屬于鋰電池材料的必備環(huán)節(jié)��。隨著全球新能源汽車滲透率不斷提升以及風光電站裝機快速增長帶來的儲能電池需求提升��,負極材料需求快速增長��,行業(yè)未來空間廣闊����。磷酸鐵鋰電池重獲國內(nèi)乘用車的青睞,磷酸鐵鋰電池對負極材料的需求高于三元電池���,將提升負極材料單位用量���。目前負極材料類型以人造石墨為主��,硅碳負極材料是負極材料發(fā)展的未來趨勢之一�����,但目前硅碳負極技術離產(chǎn)業(yè)化周期仍有一定距離����,從用戶端來看,人造石墨是仍會是未來的絕對主流�����。從負極材料廠商角度看���,產(chǎn)業(yè)一體化布局�����,自建石墨化產(chǎn)能降本增效成為核心趨勢�����。各企業(yè)未來競爭的關鍵����,或者說超額收益的來源,主要還是體現(xiàn)在工藝迭代以及一體化進程��。負極廠商的技術進步就是指工藝迭代�����,一方面是指石墨生產(chǎn)工藝的改進��,例如改進工藝后可以使用低價原材料達到高價原材料近似的效果�����、抑或是通過對生產(chǎn)工藝的優(yōu)化和簡化節(jié)省人力和電力和設備成本�����。另一方面�,新技術的進步,比如說負極材料使用新型硅碳負極達到更高的能量密度�。目前看,雖然硅碳負極可以提升負極材料的能量密度����,但是成本仍較高。目前硅碳負極產(chǎn)業(yè)發(fā)展還處于早期��,行業(yè)滲透率不足3%�,業(yè)內(nèi)對硅碳的預期主要體現(xiàn)在經(jīng)濟性體現(xiàn)后的滲透率提升,以及4680大圓柱的推動�����。石墨化產(chǎn)能緊缺推動價格上漲����。石墨化是利用熱活化將熱力學不穩(wěn)定的碳原子實現(xiàn)由亂層結構向石墨晶體結構的有序轉(zhuǎn)化,在人造石墨占比持續(xù)提升的情況 下����,石墨化需求持續(xù)提升。石墨化布局50%在內(nèi)蒙古��,但是由于內(nèi)蒙古限電政策的出臺以及負極材料需求快速提升���,石墨化產(chǎn)能緊缺��,價格持續(xù)上漲�,年內(nèi)石墨化價格上漲超50%,均價上漲至2.05萬元/噸,部分采取外協(xié)加工的企業(yè) 成本端壓力提升�����。產(chǎn)業(yè)鏈一體化布局���,自建石墨化產(chǎn)能成為趨勢�。石墨化價格持續(xù)提高擠壓負極材料企業(yè)利潤�����,行業(yè)內(nèi)公司紛紛開始一體化布局以降低成本提高利潤��。目前尚 太科技實現(xiàn)100%自供石墨化��;貝特瑞依靠自供石墨化和天然石墨上游礦山開采一體化布局提升利潤�;翔豐華、中科電氣和杉杉股份均布局建設石墨化產(chǎn)能�����。除自建石墨化加工工序外���,貝特瑞和璞泰來也向上布局焦類產(chǎn)品公司�����,在進一 步鎖定原材料的同時降低成本以獲取超額收益�。

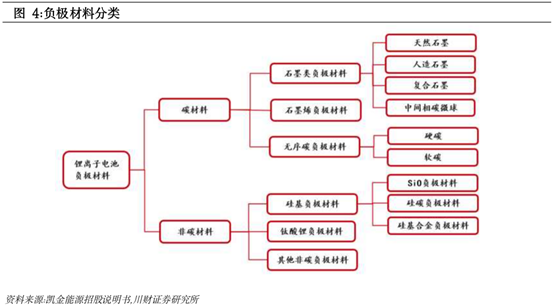

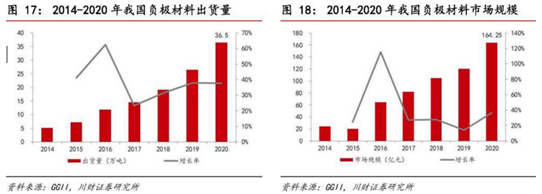

硅基負極材料能量密度優(yōu)勢明顯,發(fā)展?jié)摿薮?��。目前的碳負極材料克容量達到360mAh/g,已經(jīng)接近372mAh/g的理論克容量���,提升空間很小。在這種背景下克容量高達3500mAh/g的硅基負極材料應運而生����,硅基負極材料在能量 密度方面具備明顯優(yōu)勢,但是因為膨脹較大��、循環(huán)性能差�����、導電率較低等缺陷�����,目前尚無法單獨使用,現(xiàn)階段必須與石墨負極材料混合使用��,市場上衍生出了單質(zhì)硅-碳負極��、硅氧化物-碳負極����、低維硅材料、硅合金等技術路線��。因此���,硅基負極材料的高效����、安全應用成為鋰離子電池材料企業(yè)和電池生產(chǎn)企業(yè)的共同關注點���。四��、負極材料生產(chǎn)流程:工序較長,具備一定技術壁壘人造石墨制造流程可分為四大步��、十余個小工序����,造粒和石墨化是關鍵�。人造石墨負極材料生產(chǎn)流程可以分為四個步驟:1)預處理2)造粒3)石墨化4) 球磨篩分。四大步驟中��,破碎和篩分相對簡單��,體現(xiàn)負極行業(yè)技術門檻和企業(yè) 生產(chǎn)水平的主要是造粒和石墨化兩個環(huán)節(jié)����。石墨化基地的建設固定資產(chǎn)投資較大、且石墨化電阻料廢料的處置需要穩(wěn)定的鋼廠����、鋁廠客戶資源,專業(yè)性較強�����。石墨化�、原料粉碎工藝均是碳素行業(yè)傳統(tǒng)成熟的工藝,可選擇外委外工的廠商比較多,但石墨化委外加工和自有石墨化的成本差異大��,故大多數(shù)企業(yè)均在自建石墨化基地以降低成本����。具體到生產(chǎn)流程,首先將焦類和導電顆粒�����、碳納米管�����、炭黑����、乙煥黑中的一種或者多種進行預混,再將混合好的物料與碳類進行一次燒結包覆�����,將制備好的顆粒進行石墨化處理����;石墨化處理后的物料與樹脂類材料進行二次包覆��;采用溶劑進行表面處理����,用離心���、沉淀等方法從溶劑中分離出固相顆粒��,再進行碳化,制得5-20um的顆粒�����,得到一種高倍率碳負極材料���。采用這種方法通過混 捏造粒等方式�����,對顆粒進行二次包覆造粒將材料內(nèi)殼填充����,使材料內(nèi)部結構穩(wěn)定���,使碳負極材料具有高倍率性能���、高壓實�、高比容量等優(yōu)點����。負極材料行業(yè)快速發(fā)展����,負極材料出貨量高速增長。我國負極材料出貨量由2014年的5.2萬噸快速增長至2020年的36.5萬噸���,CAGR高達38.37%���;市場規(guī)模方面,負極材料市場規(guī)模由2014年的24.1億元快速增長至2020年的164.25億元�,增速迅猛。隨著各國新能源汽車政策加碼��,節(jié)能減排期限接近�����,新能源汽車滲透率快速提升,預計2021年負極材料出貨量將保持高速增長�����。目前負極材料行業(yè)前五市占率約為78%�����,長期保持四大多小的局面��,格局相對穩(wěn)定�����。2020年數(shù)據(jù)顯示貝特瑞�、璞泰來���、杉杉和凱金��、翔豐華����、尚太科技位列前六���。值得一提的是尚太科技通過深度配套寧德時代�、SKI等電池廠,市占率從2020年的十名開外達到了2021年的第六��,負極新增出貨量和增速均排名行業(yè)第一�。不得不承認,鋰電中游行業(yè)綁定的一個“大哥”級的客戶是多么的重要�����。

從材料端來看��,人造石墨相比天然石墨的市占率不斷提升�����,行業(yè)競爭加劇�����。從負極材料結構來看�����,2020年人造石墨占比由2019年的79%提升至84%�����,占據(jù)絕大部分市場。人造石墨比容量大���、價格便宜���,大部分動力電池和部分中高端消費電池,均選用人造石墨負極材料�����。從人造石墨行業(yè)競爭格局來看�����,CR4由2019年的72%下降至2020年的67%, 行業(yè)集中度下降�����,中小企業(yè)布局增加���。六、投資策略——一級市場優(yōu)先布局負極上游耗材及原材料類企業(yè)展望未來�,由于近兩年鋰電池廠商未來5年的擴產(chǎn)計劃都已開始���,人造石墨將仍是行業(yè)為主,未來5年的需求量增量將是先有基礎的5倍以上�。從投資角度看,首先可以在二級市場參與定增����,篩選標準為行業(yè)龍頭企業(yè)一體化布局進度快的,優(yōu)質(zhì)客戶綁定關系好的�����,投資其規(guī)模和市占率的提升帶來的二級市場價格提升�����;第二是可以參與石墨化設備或耗材以及上游石墨化石油焦等原材料或耗材類型企業(yè)��,因為下游的負極材料廠商的大規(guī)模擴產(chǎn)會帶動負極材料上游原材料和設備耗材的需求����。

性能爭霸,誰擁有世界最強汽車電機

石墨烯產(chǎn)業(yè)到了投資時機嗎��?——從廣汽與歐陽明高院士的爭論說起